Demnächst verfügbar:

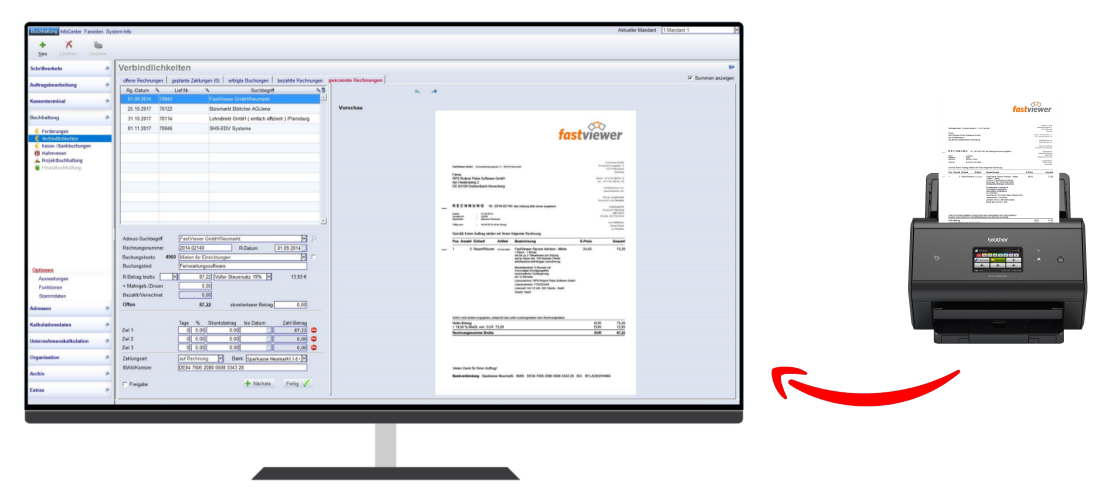

Archivierung

Archivierung gemäß GoBD und automatische Eingangsrechnungserfassung.

jetzt Kontakt aufnehmen

SCROLL

Entscheiden Sie sich frühzeitig für eine GoBD-konforme Software

Ein Vorwort zum Thema GoBD konforme Software 2017

Die Vorschriften der GoBD sind im Jahr 2017 ebenfalls nicht gelockert worden. Seit dem Jahr 2015 gelten die Gesetze bezüglich der Archivierung und Aufbewahrung sowie Dokumentation von Geschäftsvorfällen in verschärfter Form. Doch was bedeutet die GoBD und wie können Sie sich vor Abmahnungen schützen?

Wofür steht die GoBD?

Die Abkürzung GoBD steht für die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff. Sie legt fest, wie Ihre IT-Infrastruktur die Grundsätze der ordnungsgemäßen Buchführung (GoB) umsetzen muss.

Hier ein Überblick der 5 wesentlichen Änderungen durch die GoBD in der Praxis:

Zeitgerechte Erfassung und Ordnung von Grundaufzeichnungen

- Erfassung unbarer Geschäftsvorfälle innerhalb von zehn Tagen als Orientierung.

- Erfassung von Kontokorrentbeziehungen (Waren- und Kostenrechnungen, kreditorisch) innerhalb von acht Tagen als Orientierung.

- Funktion der Grund(buch)aufzeichnungen sowie die Erfassung unbarer Geschäftsvorfälle oder Kontokorrentbeziehungen kann auch durch eine geordnete und übersichtliche Belegablage erfüllt werden.

Betroffene Unternehmen

- Die GoBD gelten nicht nur für bilanzierende Unternehmen, sondern erstmals explizit auch für Unternehmer, die ihren Gewinn nach der Einnahmen-Überschussrechnung ermitteln.

Unveränderbarkeit von Buchungen und Aufzeichnungen

- Aufzeichnungen mit Belegcharakter oder in Grundbü- chern (Eingangs- und Ausgangsbücher) gelten mit dem Zeitpunkt der erstmaligen Erfassung als unveränderbar.

- Der Grundsatz der Unveränderbarkeit ist auch bei Datenerfassung in Vor- und Nebensystemen zu beachten (z. B. Material- und Warenwirtschaft, Lohnabrechnung, Zeiterfassung).

- Die buchhalterische Erfassung bei Einsatz eines IT-Systems und deren Unveränderbarkeit durch Festschreibung unterliegt erstmals konkreten Fristen, die sich am Fälligkeitstermin für die Umsatzsteuervoranmeldung orientieren.

- Bestimmte Formate (v.a. Word und Excel) und Aufbewahrungsformen erfüllen ohne weitere Maßnahmen nicht die GoBD-Voraussetzungen.

- Stammdaten mit Einfluss auf Buchungen oder auf elektronische Aufzeichnungen müssen unveränderbar und nachvollziehbar sein (Historie ersichtlich, Protokollierungen).

Aufbewahrungspflicht für digitale Belege und für Daten aus Vorsystemen und Stammdaten

- Auszeichnungspflichtige digitale Daten sind unverändert aufzubewahren und dürfen vor Ablauf der Aufbewahrungspflicht nicht gelöscht werden.

- Daten und elektronische Dokumente müssen für Zwecke des maschinellen Datenzugriffs durch Betriebsprüfer der Finanzämter lesbar vorgehalten werden.

- Vorgehalten werden müssen auch Daten, Einzelaufzeichnungen und Stammdaten, die steuerlich relevant sind. Das gilt auch für Daten der Vor- und Nebensysteme der Finanzbuchführung.

Sonstige Änderungen

- Es werden konkrete Anforderungen an den Umfang (nicht nur Daten der Finanzbuchhaltung, sondern auch Einzelaufzeichnungen und Stammdaten mit steuerlicher Relevanz aus anderen Systemen, z. B. Zeiterfassung, Zahlungsverkehr) und die Darstellung bzw. Formate von Grund(buch)aufzeichnungen und Buchungssätzen gestellt (z. B. wenn Daten in einer Tabellenkalkulation angeliefert werden, sollten keine leeren Zeilen, Zwischen- oder Summenzeilen enthalten sein; Verknüpfungen sollten als eindeutige Schlüsselfelder mitgeliefert werden etc.).

Wie kann ich den Anforderungen der GoBD gerecht werden?

- Setzen Sie in Ihrem Betrieb ein Software-System ein, dass vollständig GoBD-konform ist. Wichtig ist, dass dieses System auch zukünftig weiterentwickelt wird, denn auch kommende GoBD-Änderungen müssen natürlich in Ihr Software-System implementiert werden. Das ist nur durch regelmäßige Updates gewährleistet.

- Führen Sie regelmäßige Datensicherungen durch und achten Sie darauf, dass niemand unbefugtes Zugriff auf Ihr System hat (Datensicherheit).

- Richten Sie Benutzerrechte für den Zugriff auf die einzelnen Programmteile ein und Zugangsrechte auf die Datenverzeichnisse.